Le dollar américain subit une pression croissante en raison de la divergence croissante des attentes concernant les taux d'intérêt aux États-Unis et dans la zone euro. La Banque centrale européenne se prépare à une hausse des taux en 2026, tandis que la Réserve fédérale prévoit de continuer ses baisses de taux, créant un contraste marqué pour la monnaie américaine.

Les marchés des swaps anticipent une augmentation de taux de 0,06 point de pourcentage par la BCE d'ici la fin 2026—un revirement spectaculaire en seulement une semaine. Cela reflète une confiance dans la résilience de l'inflation et une croissance économique décente dans la zone euro. Dans le même temps, la Réserve fédérale vise à assurer un "atterrissage en douceur", avec deux réductions de taux supplémentaires prévues.

Les dynamiques mondiales intensifient la pression sur le dollar. L'Australie et le Canada envisagent des hausses de taux, et la Banque d'Angleterre devrait interrompre ses baisses de taux d'ici l'été 2026. Les analystes décrivent 2026 comme un potentiel "tournant" pour les banques centrales en dehors des États-Unis. Si l'écart entre les taux d'intérêt se rétrécit, la demande pour le dollar à faible rendement pourrait encore diminuer. En 2025, la monnaie avait déjà chuté de plus de 8 % par rapport aux principales devises.

Le dollar fait face à une pression croissante avant Noël

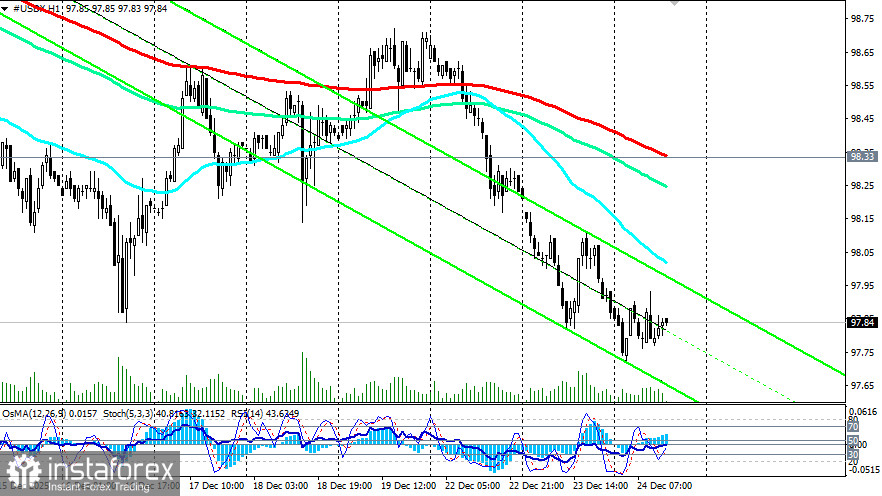

Le dollar américain reste sous pression avant Noël. Avant l'ouverture de la séance de trading américaine d'aujourd'hui, les contrats à terme sur l'indice dollar (USDX) se négocient au prix de clôture de la veille et autour de la marque des 97,85.

Aujourd'hui, les volumes de trading sont faibles alors que les intervenants du marché se préparent pour la période des fêtes. Les bourses américaines opèrent avec des horaires de trading réduits : elles fermeront plus tôt que d'habitude et resteront fermées demain. Les jours fériés où le Forex est fermé incluent Noël (25 décembre) et le Nouvel An (1er janvier). Tous les autres jours ouvrables (du lundi au vendredi), le Forex est ouvert, mais l'activité des traders et les volumes de trading seront faibles.

Le calendrier économique d'aujourd'hui ne comporte aucune donnée macroéconomique importante. Les rapports ne seront publiés que la semaine prochaine et, même alors, en quantités très limitées. Ce n'est qu'à partir de lundi prochain (5 janvier) que des données macroéconomiques de haute priorité seront publiées.

Cependant, les traders prêteront toujours attention aux chiffres hebdomadaires du marché du travail américain publiés aujourd'hui (à 13 h 30 GMT) concernant le nombre de demandes d'allocations chômage. Les données du marché du travail ont généralement un impact notable sur la dynamique du dollar. Une baisse des demandes d'allocations chômage a généralement un effet positif sur le dollar, et inversement lorsque les chiffres augmentent.

Néanmoins, en raison de l'ambiance pré-festive, la réaction à cette publication sera probablement de courte durée, bien que des mouvements brusques puissent encore se produire dans un marché restreint.

Pendant ce temps, les participants au marché analysent les statistiques macroéconomiques publiées hier. Par exemple, le Bureau américain de l'analyse économique a rapporté mardi que le PIB du pays a augmenté de 4,3 % (en glissement annuel) au troisième trimestre, bien au-dessus des prévisions du marché de 3,3 % et une accélération par rapport à la croissance de 3,8 % observée au deuxième trimestre. L'indice des prix PCE de base a augmenté de 2,9 % par rapport au trimestre précédent, conformément aux attentes.

Les marchés ont réagi de manière mitigée : le dollar a d'abord grimpé à partir de ses plus bas quotidiens, mais s'est ensuite replié et est resté stable sous la barre des 98.00 après une baisse hebdomadaire d'environ 1%. D'autres données macroéconomiques ont révélé que les commandes de biens durables ont chuté de 2,2% d'un mois sur l'autre en octobre, tandis que la production industrielle a augmenté de 0,2% en novembre.

Les commentaires politiques et monétaires ont ajouté de l'incertitude. Le Président Donald Trump a déclaré sur les réseaux sociaux que ses critiques ne seraient pas en mesure de diriger la Réserve Fédérale et a exprimé le souhait que le nouveau président baisse les taux d'intérêt compte tenu des conditions favorables. Le conseiller de la Maison Blanche Kevin Hassett a noté que la Fed ne réduit pas assez rapidement les taux au vu d'une croissance économique plus forte que prévu. Pendant ce temps, des responsables de la Fed, y compris le membre du conseil Stephen Mirando, indiquent une réduction progressive des désaccords concernant de futures baisses de taux.

L'outil CME FedWatch évalue à environ 70% la probabilité de baisses de taux en 2026, avec des participants au marché intégrant deux baisses de taux, malgré des données économiques positives. Cependant, des estimations préliminaires suggèrent que toute baisse de taux se fera progressivement plutôt que de manière abrupte.

Conclusions et perspectives

Ainsi, l'économie américaine montre des taux de croissance économiques décents, bien que la reprise soit inégale. Les dynamiques positives sont largement liées à l'augmentation des investissements des entreprises dans les nouvelles technologies et équipements, en particulier dans le domaine de l'intelligence artificielle. En même temps, la consommation des ménages, notamment parmi les foyers à faibles et moyens revenus, reste faible en raison de la hausse des risques inflationnistes et du manque de création de nouveaux emplois.

L'économie américaine est fermement sur la voie de la reprise, mais sa trajectoire future dépend de nombreux facteurs, y compris les relations commerciales mondiales, la politique monétaire intérieure et l'état des marchés du travail et des capitaux. Une nouvelle faiblesse du dollar est prévue, tandis que les économistes anticipent des chiffres de PIB plus faibles au quatrième trimestre, car la fermeture du gouvernement a pu avoir un impact négatif sur l'économie.

Le déclin du dollar pourrait soit s'accélérer soit ralentir, selon les résultats des prochaines publications de données macroéconomiques.